中国金融期货交易所5年期国债期货仿真交易合约约定可交割债券为“在最后交割日剩余期限4-7年(不含7年)的固定利息国债”。合约将可交割债券定义为一篮子债券,符合债券投资者套期保值的实际需要,有助于防范恶意逼空。但是,该合约对一篮子可交割债券范围定义过于宽泛、债券品质差异过大也是不容忽视的技术问题。

首先,按照字面定义,符合交割条件的国债不仅包括银行间市场和交易所流通的计帐式国债,也包括储蓄式、凭证式国债,以及境外发行的人民币国债。显然,储蓄式、凭证式和在境外发行的人民币国债不具备交割条件,不应包括在可交割债券中。

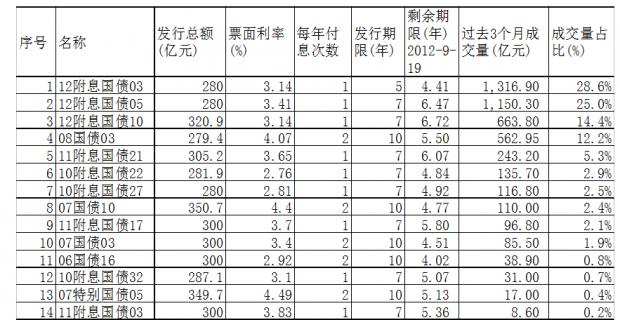

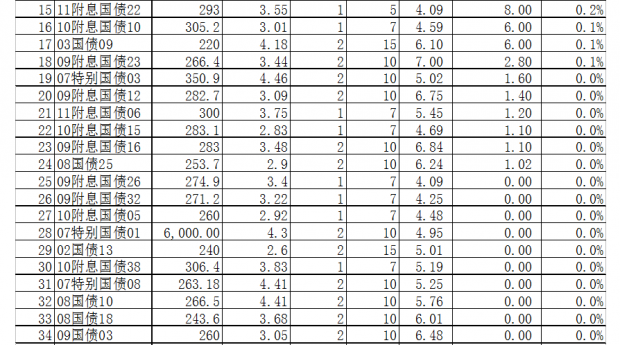

其次,把所有剩余期限4-7年(不含7年)的固定利息国债纳入可交割债券,将使大量流动性差、甚至根本没有流动性的债券进入可交割债券篮子,导致篮子中不同债券之间流动性差异过大,整体流动性品质低。以最后交割日为2012年9月19日的“TF仿1209”合约为例,下表为可交割债券过去3个月在银行间市场现券成交量。由表可见,符合交割条件的计帐式国债共35只、面值15716.28亿元。其中11只债券、总额8663.38亿元在过去3个月里根本就没有发生交易,基本可以判定这部分债券已被机构投资者放进持有到期帐户,失去了流动性。在全部4600亿成交量中,今年新发行的3只债券12国债03、12国债05和12国债10成交最活跃,占了总成交量的68%。如果我们用过去3个月债券成交量与债券余额之比来评价这一篮子债券的流动性,这个比值只有29%。

导致一篮子可交割债券流动性低的主要原因是那些发行期限10年以上的债券随着时间的流逝,逐渐丧失了流动性。发行期限10年和15年的18只债券、面值10787.38亿元,只数和金额分别占51.4%和68.6%。这些债券从发行到2012年9月19日交割,都至少过了3年以上,更有甚者已经过了8、9年,大部分进入了机构投资者持有到期帐户。即使有一部分进入可出售帐户,由于中途卖出要对过去多年持有债券的利息缴纳营业税,交易成本高昂。以发行期限15年的03国债09为例,如果投资者是在发行时买进该券,2012年9月19日选择以交割该券来履行卖出的期货合约,按9年持有期间利息所得的5.5%缴纳营业税,大约要缴纳2.07元的税。对于这只剩余期限6年的债券,直接由营业税产生的交易成本相当于36bps。由于交易成本过高,所以发行三年以上的国债,在银行间市场鲜有做市商提供双边报价,更谈不上市场深度了。

国债期货交割时,将可交割债券按交易所发布的折算因子折算为标准券。交易所在确定折算因子时,隐含的一个基础假设是所有可交割债券具有相近的流动性和交易成本。但是,如果篮子中流动性最差、交易成本最高的债券和新发行流动性最好、交易成本最低的债券收益率相差能高达36bps,这样计算出来的折算因子很难客观反映债券的实际价值。即便流动性差的债券被纳入可交割债券,也没有人会愿意将一只债券折价36个bps来做期货交割。

一篮子可交割债券应由流动性品质大体相近的债券组成。按照这个原则,至少应当将发行期限10年以上的债券从可交割债券中剔除。就前面“TF仿1209”的例子,剔除这些债券后,另外17只债券金额4928.9亿,过去3个月成交量3779.4亿,一篮子债券3个月现券成交量与余额之比可以由之前的29%提高到77%。其实,在国际成熟市场也有同样的问题,采用类似的做法。例如美国10年期国债期货的可交割债券就排除了发行期限10年以上的债券。

诚然,由于国债期货卖方具有指定交割债券的选择权,理论上扩大可交割债券范围有利于防范恶意逼空风险,提高卖方指定交割债券选择权的价值。但是,把那些不具有流动性的债券纳入可交割债券,会使可交割债券流动性成为影响期货合约定价一个重要的、难以计量的风险因素,降低国债期货合约作为利率风险管理工具的效率。防范逼空风险主要应通过赋予卖方交割日选择权来实现。在这方面,学习国际惯例,将交割日期由“最后交易日后连续三个工作日”改为交割月任一工作日会更加有效。

(今天为路透写的一篇评论)

PS:

此文发出后,有朋友对文中提到的债券利息营业税问题提出了质疑。现将我掌握的情况向朋友们报告如下:

1、政策依据。在债券到期前卖出,对持有期间的利息征收营业税的依据是2003年12月发布的《财政部 国家税务总局关于营业税若干政策问题的通知》(财税[2003]16号)()。其中第三条第八款明确规定:“金融企业(包括银行和非银行金融机构,下同)从事股票、债券买卖业务以股票、债券的卖出价减去买入价后的余额为营业额。买入价依照财务会计制度规定,以股票、债券的购入价减去股票、债券持有期间取得的股票、债券红利收入的余额确定”。2009年6月《国家税务总局关于开展第二批大型企业集团税收自查工作的通知》(稽便函[2009]49号附件的《银行业税收自查提纲》中第一条第1款明确规定:“对于未持有到期债券业务投资收益,买卖债券持有期间的利息收入也应该按税法规定纳税”。

2、实务操作。在实务中,全国各地税务部门掌握尺度有异,因此造成有的企业缴纳,有的企业不缴纳。税总2009年税务大检查中检查到的企业都补缴了营业税,这些企业之后也一直是缴纳的。

鉴于上述,所以本人认为利息营业税是交易成本的重要组成部分。

0

推荐

京公网安备 11010502034662号

京公网安备 11010502034662号 {kind=link}